Douglas Alencar (UFPA/CFC-GS) e Andressa Lima (UFPA/CFC-GS)

O financiamento climático na América Latina apresenta trajetórias distintas entre Argentina, Brasil e México ao longo da última década. Os dados de 2014 a 2023 revelam não apenas diferenças de volume, mas também de composição e direcionamento dos recursos. O Brasil consolidou-se como o maior receptor, com valores consistentemente superiores e picos em anos como 2018, 2019 e 2023. A Argentina, por sua vez, registrou forte expansão a partir de 2017, destacando-se em 2022 e 2023, enquanto o México manteve níveis mais moderados, com um desempenho expressivo apenas até 2017, seguido por relativa estagnação. Além do volume total, observa-se que a mitigação concentra a maior parte dos fluxos em todos os países, com a adaptação aparecendo em proporção relevante sobretudo no México, e a sobreposição entre objetivos sendo menos significativa. Quanto aos instrumentos, os empréstimos dominam a estrutura do financiamento climático, representando a maior parte dos recursos recebidos nos três países, enquanto doações e participações têm peso marginal. Assim, os gráficos evidenciam um padrão comum de forte dependência de empréstimos voltados à mitigação, ao mesmo tempo em que revelam diferenças na capacidade de atração de recursos e no ritmo de expansão do financiamento climático entre Argentina, Brasil e México.

Elaboração própria, a partir de dados do sistema OECD CRS – Climate-related Development Finance. Disponível no Tracker de Financiamento Climático do CFC-GS.

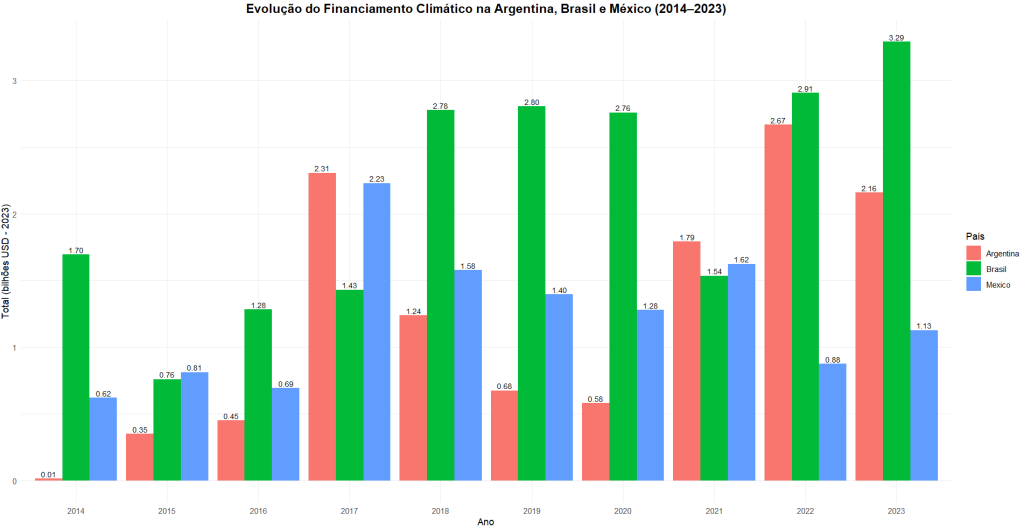

O gráfico mostra a evolução do financiamento climático na Argentina, Brasil e México entre 2014 e 2023, em valores anuais (bilhões de USD, a preços de 2023). Observa-se que o Brasil (em verde) lidera de forma consistente em quase todo o período, atingindo picos em 2018 (2,78 bilhões), 2019 (2,60 bilhões) e 2023 (3,29 bilhões). A Argentina (em vermelho) apresenta crescimento mais irregular, mas registra forte expansão a partir de 2017, com destaque para 2022 (2,67 bilhões) e 2023 (2,16 bilhões). Já o México (em azul) manteve níveis mais estáveis, em geral inferiores aos demais países, com valores entre 0,62 bilhão (2014) e 2,23 bilhões (2017), mas recuando após esse pico. De forma geral, o gráfico evidencia a maior capacidade do Brasil de atrair recursos climáticos, o avanço recente da Argentina e a estagnação relativa do México após 2017.

Elaboração própria, a partir de dados do sistema OECD CRS – Climate-related Development Finance. Disponível no Tracker de Financiamento Climático do CFC-GS.

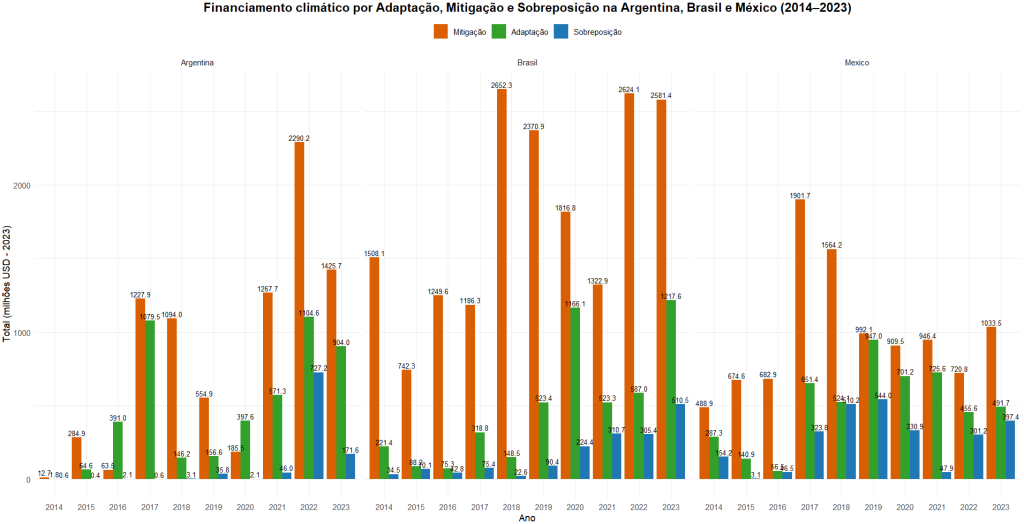

O gráfico apresenta a evolução do financiamento climático destinado à mitigação, adaptação e sobreposição na Argentina, Brasil e México, no período de 2014 a 2023 (em milhões de USD, a preços de 2023). Nota-se que a mitigação (barras laranja) domina amplamente os fluxos em todos os países e anos, especialmente no Brasil, que concentrou valores elevados, com picos acima de 2,6 bilhões em 2017 e 2019. A Argentina também registrou forte expansão voltada à mitigação a partir de 2021, alcançando mais de 2,2 bilhões em 2022. Já o México, embora em patamar menor, manteve financiamento mais equilibrado entre mitigação e adaptação, destacando 2017 (1,9 bilhão em mitigação e 561 milhões em adaptação). O financiamento para adaptação (em verde) aparece de forma mais expressiva no México, enquanto no Brasil e na Argentina permanece com participação reduzida. A categoria de sobreposição (em azul), que engloba projetos com componentes de mitigação e adaptação, é menos relevante, mas ganha espaço em anos específicos, sobretudo no México. De forma geral, o gráfico evidencia que a agenda climática na região segue fortemente orientada para mitigação, com avanços recentes da adaptação no México e da sobreposição em momentos pontuais.

Elaboração própria, a partir de dados do sistema OECD CRS – Climate-related Development Finance. Disponível no Tracker de Financiamento Climático do CFC-GS.

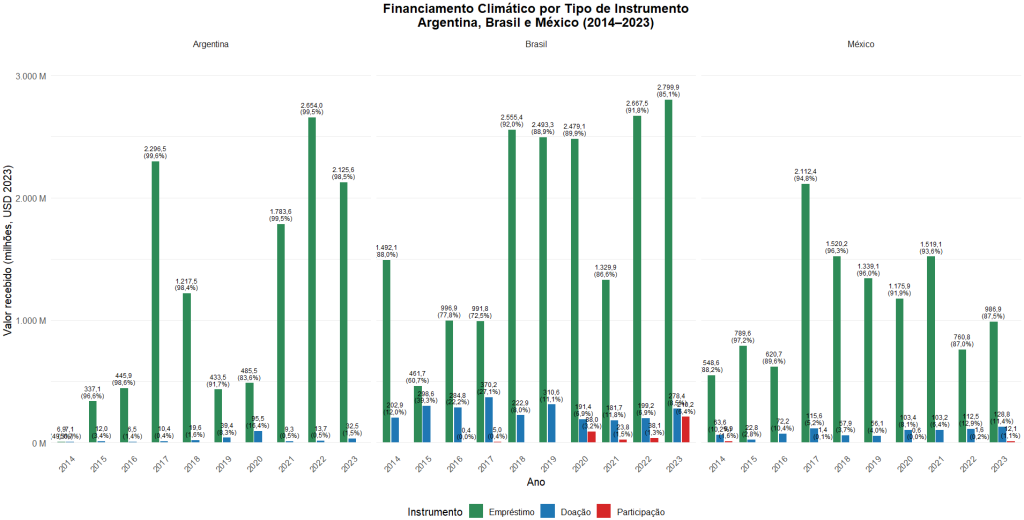

O gráfico mostra o financiamento climático por tipo de instrumento (empréstimos, doações e participações) recebido pela Argentina, Brasil e México entre 2014 e 2023 (em milhões de USD, a preços de 2023). Observa-se que, em todos os países, os empréstimos (em verde) predominam amplamente, representando quase sempre mais de 80% do total anual. O Brasil se destaca com volumes elevados de empréstimos, superando 2,5 bilhões em diversos anos, como 2017, 2019 e 2023. A Argentina também apresenta forte concentração nesse instrumento, especialmente em 2017 (2,2 bilhões) e 2022 (2,0 bilhões). O México, embora em patamares mais baixos, mantém a mesma tendência, com destaque para 2017 (2,1 bilhões). As doações (em azul) aparecem de forma mais relevante em alguns momentos, sobretudo na Argentina e no México, mas em valores bem menores quando comparados aos empréstimos. Já a categoria de participações (em vermelho) é praticamente residual, surgindo apenas pontualmente, como no Brasil em 2023. Em síntese, o gráfico evidencia a dependência dos três países de empréstimos como principal mecanismo de financiamento climático, com doações e participações desempenhando papel secundário.

Com base nos dados analisados, conclui-se que o financiamento climático em Argentina, Brasil e México segue um padrão de forte concentração em empréstimos e projetos de mitigação, refletindo tanto as prioridades internacionais quanto as limitações estruturais da região em diversificar instrumentos e ampliar iniciativas de adaptação. Embora o Brasil se destaque pelo maior volume absoluto e a Argentina tenha apresentado crescimento expressivo nos anos recentes, o México evidencia maior estabilidade e relativa diversificação. Esses resultados sugerem que, apesar dos avanços, os três países ainda enfrentam desafios comuns: reduzir a dependência de crédito, ampliar o espaço para doações e participações, e fortalecer políticas que equilibrem mitigação e adaptação, de modo a alinhar o financiamento climático às necessidades socioambientais de longo prazo.